給与所得者に対する市・県民税の特別徴収の手続き

市・県民税の給与からの特別徴収

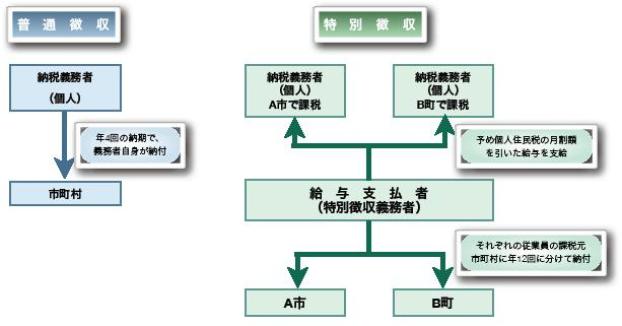

市・県民税の給与からの特別徴収とは、給与支払者である事業主が所得税の源泉徴収と同じように毎月従業員に支払う給与から、市・県民税を天引きし、納税義務者である従業員に代わって、市町村へ納入する制度です。

この制度は、地方税法第321条の4及び各市町村の条例の規定により、原則として所得税の源泉徴収を行うすべての事業主に実施が義務付けられています。

給与からの特別徴収の仕組み

本来、納税者個人で納めなければならない市・県民税を、給与の支払者(特別徴収義務者)が、毎年6月から翌年の5月まで、年12回にわたって毎月の給与から差し引いて個人に代わって納付する納税方法です。

特別徴収の一年間の流れは下記の図のようになります。基本的には、手続きはすべて特別徴収義務者と市町村の間で行いますので、普通徴収に比べて、納税義務者本人の手続き上の負担が少ない納付方法となります。

特別徴収義務者について

所得税法第183条の規定によって源泉徴収義務のあるもので、4月1日現在の給与の支払者が、地方税法321条の4及び各市町村の条例の規定によって特別徴収義務者に指定されます。

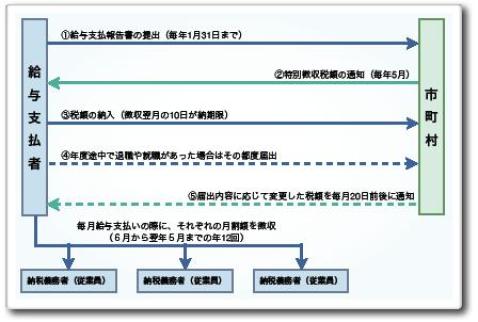

特別徴収義務者に指定された場合は、毎月給与の支払をする際に、市・県民税の月割額を徴収して、その翌月の10日までに納入する義務を負います。

特別徴収税額の納期

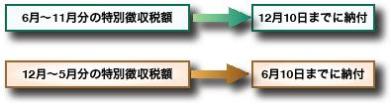

特別徴収義務者は市・県民税の月割額を毎月の給与から差し引いて、その翌月の10日までに納めることになります。この日が土・日曜日、または祝日の場合は、その次の平日となります。

また、従業員が常時10人未満の事業所の場合、申請することによって年12回の納期を年2回とすることができます。

給与からの特別徴収の推進

所得税の源泉徴収義務のある事業主で、その年の4月1日現在の給与支払者は、地方税法及び各市町村の条例の規定により、個人住民税の特別徴収義務者として包括的に指定されます。

周南市では、山口県、県内市町と連携して、給与所得者に係る市・県民税の給与からの特別徴収実施の促進に取り組んでいます。給与からの特別徴収を実施していない事業主は、令和元年度以降特別な事情がない限り、特別徴収義務者として指定し、特別徴収の実施が徹底されるよう進めていくこととしております。

事業主のみなさまにおいては所得税の源泉徴収だけではなく、市・県民税の特別徴収も行っていただきますよう、ご協力をお願いします。

手続き

特別徴収を開始する

1年を通じて勤務している従業員の場合

事業主は毎年1月末までに、給与を受けている従業員の1月1日時点で居住する市町村に、その従業員の給与支払報告書を提出することとなっています。

その際、普通徴収切替理由に該当しない従業員については、特別徴収での取り扱いになります。

年度の途中で就職した従業員の場合

普通徴収で市・県民税を通知されている人が年度途中で就職した場合、普通徴収の市・県民税を給与からの特別徴収に切り替えることができます。年度の途中で普通徴収されている市・県民税を給与からの特別徴収に切り替える場合は、事業主から「特別徴収への切替申請書」を市に提出してください。

ただし、給与以外の所得にかかる市・県民税の金額が大きい場合や65歳以上の人の公的年金部分にかかる市・県民税等、特別徴収に切り替えることができない場合があります。

【様式】

特別徴収への切替申請書(1人用) [PDFファイル/155KB]

特別徴収への切替申請書(1人用) [Excelファイル/34KB]

特別徴収への切替申請書(複数人用) [PDFファイル/157KB]

特別徴収への切替申請書(複数人用) [Excelファイル/40KB]

特別徴収を停止する

従業員が退職または休職等することによって、給与からの特別徴収ができなくなった場合は、事業主は「給与支払報告・特別徴収に係る給与所得者異動届」を市に提出してください。

【様式】

給与支払報告・特別徴収に係る給与所得者異動届出書 [PDFファイル/158KB]

給与支払報告・特別徴収に係る給与所得者異動届出書 [Excelファイル/57KB]

従業員が次の勤務先で特別徴収を継続する場合

従業員が関連会社へ出向するなど、次の勤務先でも特別徴収を継続する場合は、「給与支払報告・特別徴収に係る給与所得者異動届」を下の記入例の通りに記入して、市に提出してください。

この場合にあっては、次の勤務先の給与支払い担当者と連絡を取り、特別徴収の継続が円滑にできるようにしてください。

【記入例】給与支払報告・特別徴収に係る給与所得者異動届(特別徴収継続) [PDFファイル/198KB]

残りの市・県民税を一括徴収する場合

1月1日から4月30日の間に退職する従業員については、本人の申出の有無によらず、事業主は残りの市・県民税について一括に徴収し、納入しなければなりません。一括に徴収できる給与の支払いがない場合はこの限りではありません。

また、6月から12月までの退職については、退職する従業員本人の申し出があった場合は、残りの市・県民税を一括徴収してください。

【記入例】給与支払報告・特別徴収に係る給与所得者異動届(一括徴収) [PDFファイル/195KB]

上記以外の場合

給与からの特別徴収の継続及び一括徴収をしない場合は、普通徴収に切り替えることとなります。

【記入例】給与支払報告・特別徴収に係る給与所得者異動届(普通徴収) [PDFファイル/197KB]

特別徴収義務者の名称・所在地等の変更

特別徴収義務者の名称、住所、電話番号、送付先等に変更が生じた場合は、「特別徴収義務者の名称・所在地等変更届出書」に、変更となった内容を記入のうえ、すみやかに市へ提出してください。

【様式】

特別徴収義務者の名称・所在地等変更届出書 [PDFファイル/112KB]

特別徴収義務者の名称・所在地等変更届出書 [Excelファイル/35KB]

納期特例の申請

従業員が常時10人未満の事業主は、申請することによって市・県民税の納期を年12回から年2回に変更することができます。

【記入例】納期の特例申請書(記入例) [PDFファイル/137KB]

【様式】

納期の特例申請書 [PDFファイル/124KB]

納期の特例申請書 [Excelファイル/37KB]

郵便局での納入

市・県民税の特別徴収を納入する際、中国5県以外のゆうちょ銀行・郵便局を利用される場合、当初納入時に「指定通知書」の提出が必要です。

「指定通知書」に郵便局名と日付を記入して、利用されるゆうちょ銀行又は郵便局にご提出ください。

なお、一度提出済みのゆうちょ銀行・郵便局であれば、年度が替わっても引き続き利用できるため、再度提出する必要はありません。

【様式】

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)