トップページ

>

分類でさがす

>

都市整備・まちづくり

>

都市計画・建築・造成

>

建物・造成 >

申請・届出書ダウンロード

>

所属一覧 > 建築指導課 >

>

優良宅地及び優良住宅の認定申請書等の様式(租税特別措置法)

優良宅地及び優良住宅の認定申請書等の様式(租税特別措置法)

印刷用ページを表示する更新日:2023年5月26日更新

優良宅地・優良住宅認定制度

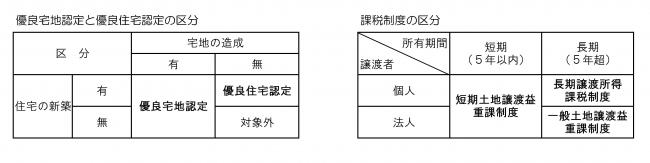

土地を譲渡したときの譲渡益課税については租税特別措置法に基づく土地譲渡益重課税制度、特定長期譲渡所得課税制度及び法人の長期保有土地等の譲渡に対する追加課税制度があります。この重課税・追加課税制度から除外または軽減措置を適用する手続きの一つとして、優良宅地・優良住宅認定制度があります。

- 優良宅地認定制度

優良宅地の認定を受けることにより、課税上の特例措置として、短期所有土地譲渡益重課適用除外、特定長期譲渡所得課税適用、一般土地譲渡益重課適用除外を受けることができます。 - 優良住宅認定制度

優良住宅の認定を受けることにより、課税上の特例措置として、短期所有土地譲渡益重課適用除外、特定長期譲渡所得課税適用、一般土地譲渡益重課適用除外を受けることができます。

※税の低減措置を受ける場合はこの認定以外にも要件がありますので、詳しくは管轄の税務署にお問い合わせください。

様式ダウンロード

- 優良宅地造成認定申請書 [PDFファイル/73KB]

- 優良宅地造成認定申請書 [Wordファイル/23KB]

- 優良宅地認定申請書 [PDFファイル/83KB]

- 優良宅地認定申請書 [Wordファイル/22KB]

- 設計説明書 [PDFファイル/48KB]

- 設計説明書 [Wordファイル/50KB]

- 優良宅地造成内容変更届 [PDFファイル/56KB]

- 優良宅地造成内容変更届 [Wordファイル/21KB]

- 優良宅地造成証明申請書 [PDFファイル/60KB]

- 優良宅地造成証明申請書 [Wordファイル/21KB]

- 地位承継届 [PDFファイル/55KB]

- 地位承継届 [Wordファイル/21KB]

- 優良宅地造成廃止届 [PDFファイル/52KB]

- 優良宅地造成廃止届 [Wordファイル/21KB]

- 優良住宅新築認定申請書 [PDFファイル/90KB]

- 優良住宅新築認定申請書 [Wordファイル/25KB]

- 資格に関する申告書 [PDFファイル/60KB]

- 資格に関する申告書 [Wordファイル/29KB]

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

法人番号4000020352152

〒745-8655 山口県周南市岐山通1-1

電話:0834-22-8211 ファクス:0834-22-8224

メールでのお問い合わせはこちらから

開庁時間:8時30分から17時15分まで

(土・日曜日、祝日、年末年始を除く) (休日の窓口)

Copyright © Shunan City. All Rights Reserved.